西本要闻

[库存看市场]库存进入增势,减产有待落实

2024年06月22日06:19 来源:西本资讯

本周(6月17日—6月21日),西本资讯监测的数据显示,截止6月21日,全国69个主要市场25mm规格三级螺纹钢平均价格为3819元/吨,周环比下跌33元;高线HPB300φ6.5mm为4010元/吨,周环比下跌35元。

本期,全国各地市场建筑钢材价格弱势震荡:其中,北方钢厂强势,小幅走弱;南方需求不畅,低位运行。本周西本钢材指数下移,成本指数盘整,显示长流程钢厂利润空间被压缩;本周螺纹钢期货主力合约低位反复,对现货市场形成拖累。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动回调。其中,热卷2410合约周五收在3742元,环比上周五夜盘3787元下跌45元;螺纹钢2410合约周五收在3557元/吨,环比上周五夜盘3626元下跌69元;从全周走势情况看,原料端矿焦走弱,成材端螺卷下探。

回首本期,消息面缺少暖意,原料价格徘徊,螺纹现货较弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

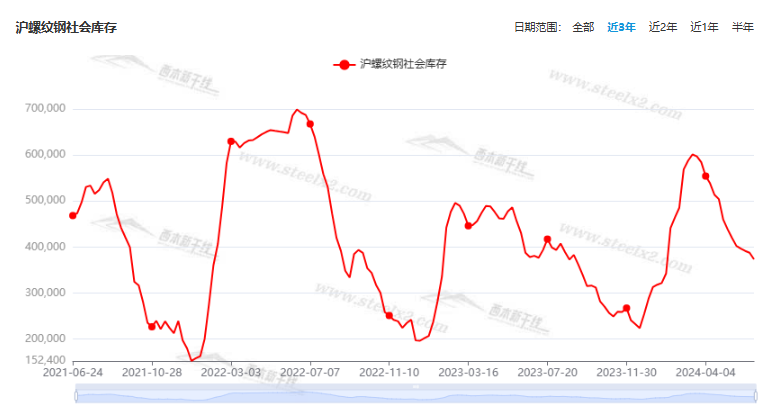

据西本资讯监测库存数据:截至6月20日,沪市螺纹钢库存总量为37.34万吨,周环比减少1.41万吨,降幅为3.64%(见下图);目前库存量较上年同期(6月22日的37.84万吨)减少0.50万吨,降幅为1.32%。本周沪市螺纹钢库存环比下降,主要是因为贸易商消极进货。

本期,西本资讯监测的沪市线螺周终端采购量为1.49万吨,周环比增加13.74%(见下图)。本周,终端采购量环比回升,主要原因是本周恢复五个工作日,如果换算到单日,则不增反降。

本期西本钢材指数趋低,市场价格走弱:周一,再现回落;周二,低位回升;周三,小幅震荡;周四,再次下移;周五,阴跌不止。当下上海市场现状是:库存保持下降,需求难以提升,厂家加快出货,商家心态偏弱。本周市场价格震荡下跌,预计下周低位波动。

二、库存总结分析

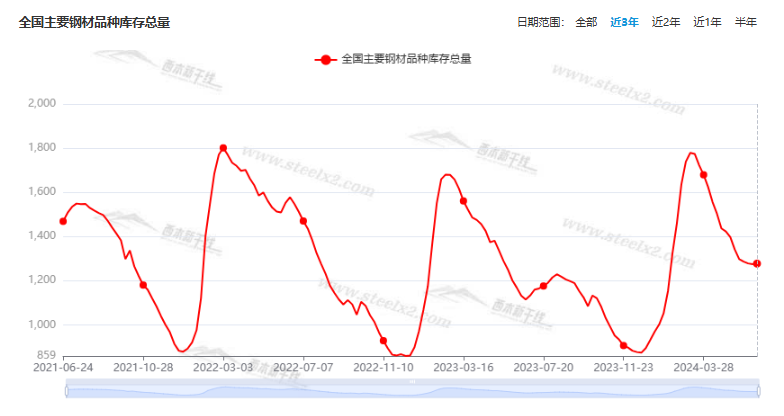

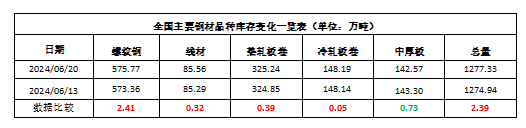

本期,全国35个主要市场样本仓库钢材总库存量为1277.33万吨,周环比增加2.39万吨,增幅为0.19%。主要钢材品种中,螺纹钢库存量为575.77万吨,环比增加2.41万吨,增幅为0.42%;线盘库存量为85.56万吨,周环比增加0.27万吨,增幅为0.32%;热轧卷板库存量为325.24万吨,周环比增加0.39万吨,增幅为0.12%;中厚板库存量为142.57万吨,周环比减少0.73万吨,降幅为0.51%;冷卷板库存量为148.19万吨,周环比增加0.05万吨,增幅为0.03%。

据西本资讯历史数据,当前库存总量较上年同期(2023年6月22日的1115.07万吨)增加162.26万吨,增幅为14.55%,环比增幅依然扩大。分品种看,本期五大钢材品种库存中,除中厚板库存外,其它品种库存环比回升。(见下图)

本周,华东区域建筑钢价格整体下移。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3320元到3600元/吨不等,周环比下调30-60元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

地方债发行由缓转急

进入6月,中国债券信息网的数据显示,地方债发行速度明显加快,西藏、云南、浙江、江苏等省份纷纷公布了地方政府债券的发行计划。此前中诚信国际数据显示,今年1月至5月,地方政府债券累计发行2.82万亿元,同比下降20.25%,净融资额累计1.65万亿元,同比下降34.04%;新增债发行1.45万亿元,同比下降31.92%,完成全年新增限额(4.62万亿元)的进度为31.31%,慢于去年同期进度约16个百分点。

2024年1—5月份全国固定资产投资增长4.0%

2024年1—5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%(按可比口径计算),其中,民间固定资产投资97810亿元,同比增长0.1%。从环比看,5月份固定资产投资(不含农户)下降0.04%。分产业看,第一产业投资3565亿元,同比增长3.0%;第二产业投资62881亿元,增长12.5%;第三产业投资121560亿元,与去年同期持平。

1—5月全国房地产开发投资同比下降10.1%

1—5月份,全国房地产开发投资40632亿元,同比下降10.1%;其中,住宅投资30824亿元,下降10.6%。1—5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,住宅施工面积481557万平方米,下降12.2%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

1—5月份,房地产开发企业到位资金42571亿元

国家统计局数据显示,1—5月份,房地产开发企业到位资金42571亿元,同比下降24.3%。其中,国内贷款6810亿元,下降6.2%;利用外资11亿元,下降20.3%;自筹资金14816亿元,下降9.8%;定金及预收款12584亿元,下降36.7%;个人按揭贷款6191亿元,下降40.2%。

5月份70个大中城市中各线城市商品住宅销售价格环比下降

国家统计局数据显示,5月份,70个大中城市中,各线城市商品住宅销售价格环比下降、同比降幅略有扩大。5月份,一线城市新建商品住宅销售价格环比下降0.7%,降幅比上月扩大0.1个百分点。其中,北京、广州和深圳分别下降1.1%、1.4%和0.8%,上海上涨0.6%。二、三线城市新建商品住宅销售价格环比分别下降0.7%和0.8%,降幅均比上月扩大0.2个百分点。

2024年5月中国粗钢产量9286万吨

2024年5月,中国粗钢产量9286万吨,同比增长2.7%;生铁产量7613万吨,同比下降1.2%;钢材产量12270万吨,同比增长3.4%。1-5月,中国粗钢产量43861万吨,同比下降1.4%;生铁产量36113万吨,同比下降3.7%;钢材产量57405万吨,同比增长2.9%。

5月中国出口板材650万吨

海关总署最新数据显示,2024年5月,中国出口钢铁板材650万吨,同比增长20.5%;1-5月累计出口3064万吨,同比增长32.3%。5月,中国出口钢铁棒材120万吨,同比增长17.8%;1-5月累计出口506万吨,同比增长11.3%。

乘联会:6月1-16日乘用车市场零售63.4万辆

乘联会数据显示,6月1-16日,乘用车市场零售63.4万辆,同比去年同期下降13%,较上月同期下降14%,今年以来累计零售870.7万辆,同比增长4%;6月1-16日,全国乘用车厂商批发61.9万辆,同比去年同期下降20%,较上月同期增长0%,今年以来累计批发1,020.3万辆,同比增长6%。

前5月300城宅地成交面积下滑逾三成

据中指研究院数据,今年前5个月,全国300城各类用地推出4.5亿平方米,同比下滑24.2%,成交3.9亿平方米,同比下滑23.8%;其中住宅用地推出0.88亿平方米,同比下滑38.6%;成交0.67亿平方米,同比下滑35.2%。在去年低基数的基础上,全国土地市场还在继续下探。

6月一年期、五年期LPR均维持不变

中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3.45%和3.95%不变。

本期,宏观面总体偏弱,主要体现在:1、5月固定资产投资增速放缓,民间投资增速依然偏低;2、6月LPR维持不变,降息预期再次后延;3、经济复苏需要抓手,地方债发行由缓转急;4、房地产开发投资下降,企业到位资金更弱;5、5月各线城市房价环比下降,同比降幅略有扩大;6、乘用车零售同环比下降,前5月土地成交处于颓势。

行业面上,国家统计局5月份粗钢产量数据出笼:月度产量是去年3月份以来最高,日均产量也刷新去年6月份以来的高位,表明供应端韧性较强,市场化减产效果仍不明显。海关总署数据显示,5月份我国钢铁板材出口强劲,棒材出口占比较小,意味着建筑钢材更多依赖“内循环”消化。展望后期,社会库存增势基本确立,需求偏淡仍然无法改变,只有减产真正落地才能扭转钢价持续走弱的局面。

回首本周,期螺区间向下,现货继续走弱,厂商情绪不佳,出货阻力加大。从行情走势看,全国各地表现略有差异:在北方,钢厂强势,价格小跌;在南方,成交不畅,价格更低;对比来看,南北市场持续倒挂。总体而言,原料难以大跌,供应相对充足;库存已经增仓,供需矛盾累积。

期货偏弱,现货疲软,信心不振,这是本周市场的主要特色。接下来,预计终端需求有限,投机需求静默,期货无力突破,现货难以反转。当前行情处于“寻底”阶段,不断消磨士气。

对于上海地区而言,市场现状是:库存尚未回升,需求总体偏弱,商家预期悲观。当前的利好因素是:厂商集体亏损,大跌心有不甘;利空因素主要有:供应没有下降,需求表现乏力。本周钢价震荡下跌,主要还是因为需求总体偏弱,且贸易商对后市信心不足,预计下周现货市场延续类似走势。需要关注的是:限产的动态,期货的变化,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-06-22WTI原油连续第二周上涨

· 2024-06-22周五内盘期货多数收跌

· 2024-06-21世界钢铁协会:5月全球粗钢产量为1.651亿吨

· 2024-06-21上海建筑钢市日记(阴跌不止)

· 2024-06-216月21日钢厂调价信息汇总

· 2024-06-215月我国铁矿石进口来源分布

· 2024-06-21【6月21日建筑钢市晚报】售价更低

· 2024-06-216月21日行业要闻早餐